イデコ(iDeCo)(個人型確定拠出年金)は将来の年金を作る強い味方です。運用中は非課税で投資ができます、でも、イデコに入れちゃったお金は、年金を受け取るようなおじいちゃん・おばあちゃんになるまで引き出せない、使えません。

イデコには年金を作るには有利なはず、でも良いことも悪いこともあって、何だかよくわからなくなって、考える時間が欲しくてニッセイ外国株投信を売った話です。

- なんでイデコやってるんだっけ?

- 株高のついでに、リセットだ

- 定期預金にスイッチング、キャンセル

- 国内債券インデックスにスイッチング

- 翌日、まだ外国株のまま

- スイッチングの空白期間には注意

- 本でも読んでみよう

なんでイデコやってるんだっけ?

体調が悪くテンションも下がり気味、そうなると、逃避行動なのか、私は返って投資とかが気になっちゃうタイプです。

心身共に不調になると、余計なことが気になります、後にすればいいのに‥‥

- イデコは少額だし、シンプルにしたいから、ニッセイ外国株で先進国株100%だけに投資しているけど、それでいいのかな?

- 全世界株式は雪だるまだけか‥、つみたてNISAと同じだとつまんないな(SBIセレクトプラン)

- イデコは節税できるのがメリットって聞いたから、運用利益はおまけ?もっとリスク下げてもいいかな?

- アクティブファンドも選べるんだ、スイッチング(投資する商品を乗り換えること)も非課税でできるし、ひふみとかセゾン達人とか、バランスファンドもいいかも

- いやまて、長期投資だし、アクティブファンドの成績が悪い時に信じて投資し続けられるの?

- だからそもそもリスクを下げるべきなのでは‥

グルグルグルグル

株高のついでに、リセットだ

イデコを長期でどうするか、どうもしっくりこなくて、イデコ口座は元本にほぼ近い状態になったので「やり直す、リセットするなら今かな」と思い「元本保証にスイッチングして年を越そう」と思い立ちました。

ちょうど株高で、リスク資産が50%を超えており、リバランスにもなるし、このまま放置して、年末ラリーや年明けハッピーで暴落したら、後悔すると思ったんですね。

なぜでしょう、特定口座やつみたてNISA口座はもう放置でいいやって思えるのに

イデコは、プラン変更のタイミングで成績が悪くなったのもあるし、しっくりこないので、気になります。

「賢い人ならそのまま先進国株を続けるんだろうな」と思いながら、気になっちゃうものは仕方ない。

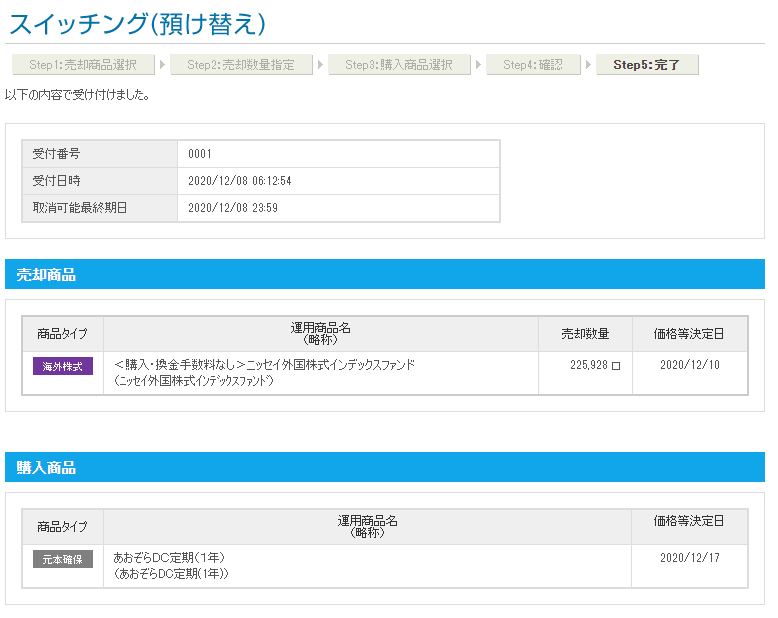

定期預金にスイッチング、キャンセル

初めてのスイッチングです。

iDeCo口座内の運用商品の売却は非課税なので嬉しいです。(特定口座だと利益に20%ぐらい課税されます)

SBIセレクトプランでは元本保証はあおぞら定期預金だけなので、ニッセイ外国株を売却して定期預金を購入するボタンを朝に押しました。

申込の完了画面は下みたいな感じ

なんか、すっきりしました。

しかし、お昼のtwitterのやり取りで、「あれ?このままだと1年間、資金が動かせなくなる」と気が付きました。

あおぞらDC定期(1年)って書いてるあるから当たり前ですよ

あんまり何も考えていませんでした‥‥

定期で1年も資金が動かせなくなるのは困るなと気が付いて、当日ならキャンセルできるので、夜に定期預金へのスイッチングはキャンセルしました。

【追記】後で教えてもらったんですが、定期預金、1年待たなくても途中解約できるらしいです。元本保証のあおぞら定期にスイッチングしても、投資したくなったら、どうせ利率はわずかなので、途中解約すればいいですね。

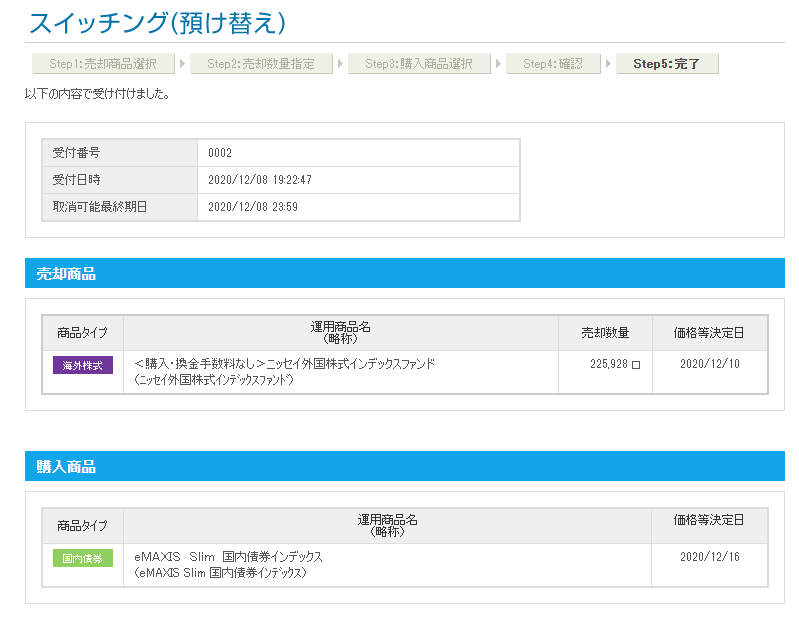

国内債券インデックスにスイッチング

じゃあどうするのか夜に考えて、やっぱりリセットしたいけど、iDeCoの口座内で現金には戻せません、何かの商品を買わなきゃいけない。もちろん、iDeCoの口座の外に出金することもできません。

ここはやっぱりあれしかない、と、再度、スイッチングの申し込みをしました。

値動きが少ない、低リスク資産といえば、我らの国内債券インデックスしかありません。

ニッセイ外国株を全て売却、eMAXIS Slim 国内債券インデックスを購入しました。

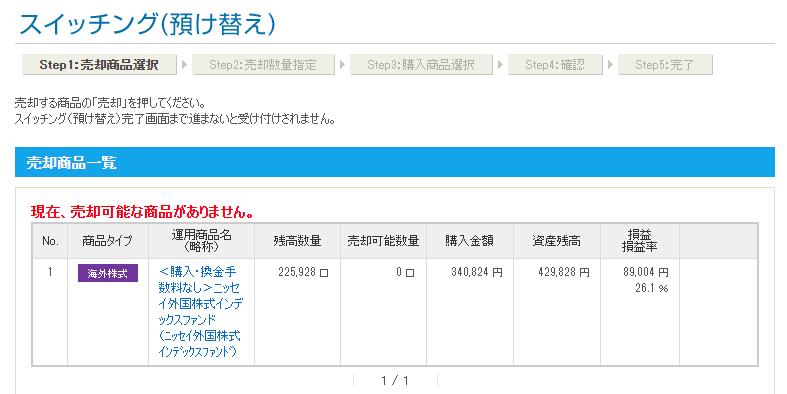

翌日、まだ外国株のまま

スイッチングを申し込んで翌日、確認のためイデコのサイトを見ると、あれ?まだ外国株100%のままでした。

申込みを失敗したのかしらと、スイッチングの画面に行ってボタンを押すと、売却商品選択の画面で、「現在、売却可能な商品はありません」と表示がでました。

なるほど、申込は成功しており、キャンセルはもうできなくて、売却を待ってるところなんですね。

その後、あの真っ黒な円グラフの待機資金になって(嫌な思い出)、数日してから、12月18日には国内債券にスイッチングが終わっていました。

緑色がなんか和みます。

スイッチングの空白期間には注意

資産の売却は申込みから数日後、そこから新しい商品を買うのはさらに数日かかるので、1週間ぐらいの空白の期間はありそうです。この空白期間は、待機資金扱いになって値動きはゼロで資金は動かせません。相場が大きく上下に動いても影響は受けません。

非課税だからと言って、スイッチングを頻繁にしていると、空白期間が増えすぎて、投資効率が落ちるかもしれませんね。

国内債券インデックスは値動きが少ないので、年越しは心静かにすごせそうです。ただし、ここからもっと株高になったら利益は逃して、機会損失になります。トレードオフなので仕方ないですね。

本でも読んでみよう

プラン変更の時も、目的があいまいのまま変更しちゃって後悔しました。今回のスイッチングも、何か気になっちゃって右往左往と、イデコについては地に足がついていない感じです。なにやってんだかな自分。

正月休みもあるので、ここで一つ、やり直すために、年金とかイデコの本を読もうと思います。

思えば「少額だから」という理由であまりイデコの長期方針をどうするか、考えたことがなく、イデコの本も読んだことがありませんでした。丁度、年金の本を買ったので、読んでみます。

![人生100年時代の年金戦略【電子書籍】[ 田村正之 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/rakutenkobo-ebooks/cabinet/8387/2000006988387.jpg?_ex=128x128 "人生100年時代の年金戦略【電子書籍】[ 田村正之 ]")

- 価格: 1540 円

- 楽天で詳細を見る

やっぱり、投資金額の大小に関係なく長期投資の方針って、なるべく早めに考えた方が良いんだなと思いました。

読んでみた感想はコチラ↓

【人生100年時代の年金戦略】日本での老後に必読の本 - みとべのできるかな

イデコのアクティブファンドを調べてみました。