SBIベネフィットでイデコ(iDeCo、個人型確定拠出年金)をやってます。10月はイデコのハガキが届く月です。年末が近づいてますね。

2021年10月のイデコ

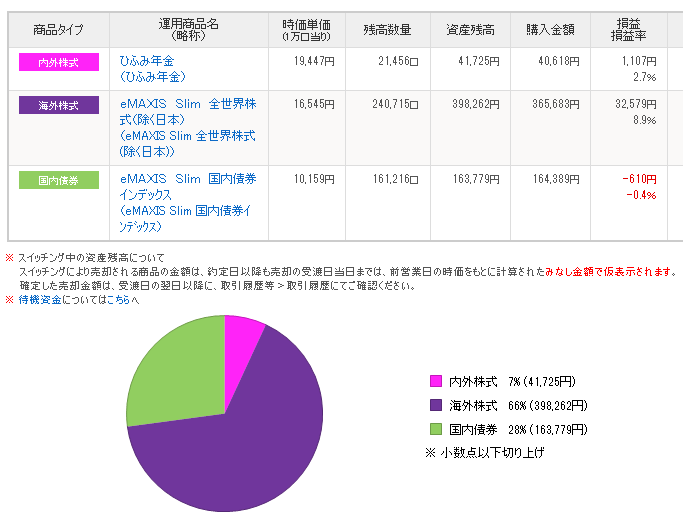

国内債券を売りながら、毎月、ひふみ年金と全世界株(除く日本)を1対9で買ってます。

【個人年金その15】イデコのスイッチングでの毎月積立はお勧めしない - みとべのできるかな

ひふみ年金はあんまり上がってません。むしろ全世界株(の中の米国)が調子が良すぎるだけかもしれません。

年初は国債だけだったのに、10月で株が70%ぐらいになりました。

ひふみ年金に興味がわかない

ひふみ年金を今年から買い始めて、1年もたってないし、短期の値動きだけで考え過ぎは良くないですが、はじめてのアクティブファンド、ひふみ年金にあんまり興味がわきません。

構成銘柄とか、調べたり参考にしたりしようかなと思ってましたが、けっきょく何もせず、毎月買っております。マイクロソフトとかサービス情報系が多めになってます。

イデコのハガキが来たよ

会社の年末調整に間に合うように、拠出した金額と、これから12月までに拠出する予定の金額がわかるハガキが自宅に届きます。お知らせでは10月下旬から11月上旬に届く予定です。

イデコは年金なので、1年の拠出金額を収入から差し引くことができます。年末調整や確定申告を忘れずに行いましょう。

現在の収入からイデコ口座に入れた分だけ無しになって、節税になるわけですが、将来的に引き出す時は課税されるかもしれないので、節税じゃなくて、税の繰り延べ(時間延ばし)って言われてます。課税の仕組みは出口戦略、イデコ口座から出す時に関係しますが、なかなか難しいです。

出口戦略はふんわり

私は正社員じゃないので退職金がないから、イデコの引き出しも節税(控除)できるんじゃないかと、ふんわり思っています。

年金として設計されたイデコの出口戦略は、退職金控除を上手く使いたと思っていますが、65歳までの仕事(所得)とイデコの拠出期間は今はまだ予測がつかず、どうなるかわかりません。

河童さんのブログがイデコに詳しくとても参考になりました。自分の知識不足がよくわかりました。

無職になったらどうする?

無職になって収入がなくなったら、イデコの拠出どうしよう、ストップして運用だけにするか、まだ決めてません。

【資産形成】専業主婦が享受できるiDeCoの破壊力は抜群です - 河童のインデックス投資

自分で制度の上手な使い方を考えられる人ってすごいなと思います。

国債は残す?残さない?

イデコ口座でリバランスのために国債を何割か保有する人もいるようで、それもいいなと思って迷いました。

しかし、非課税口座(イデコは正確には繰り延べ?)はリスク資産だけにして、放置したいと思っているので、イデコはひふみ年金と全世界株(除く日本)だけになるように、国債はぜんぶ売る予定です。

特定口座のほうで、国債の投信とか全世界債の為替ヘッジありを買って、低リスク資産としてバランスを取ってます。

最大のリターンじゃなくもいいから、手間が少なく、自分が手に負えるぐらいのリスクを取って、普通の人が長期投資をするのに、投信はすごい便利です。イデコも忘れるぐらいの気持ちで続けていきたいと思ってます。

そんなこんなで2022年1月には株100%に戻りました。