ブログと共に10年かけて、右往左往しながら続けた資産運用、世界株の投信を買って放置という形に落ち着いてきました。

年末なので、我が家の夫婦と子どものリスク資産と無リスク資産のカテゴリをみてみました。書いてみると思ったよりいっぱいあるんですよ。

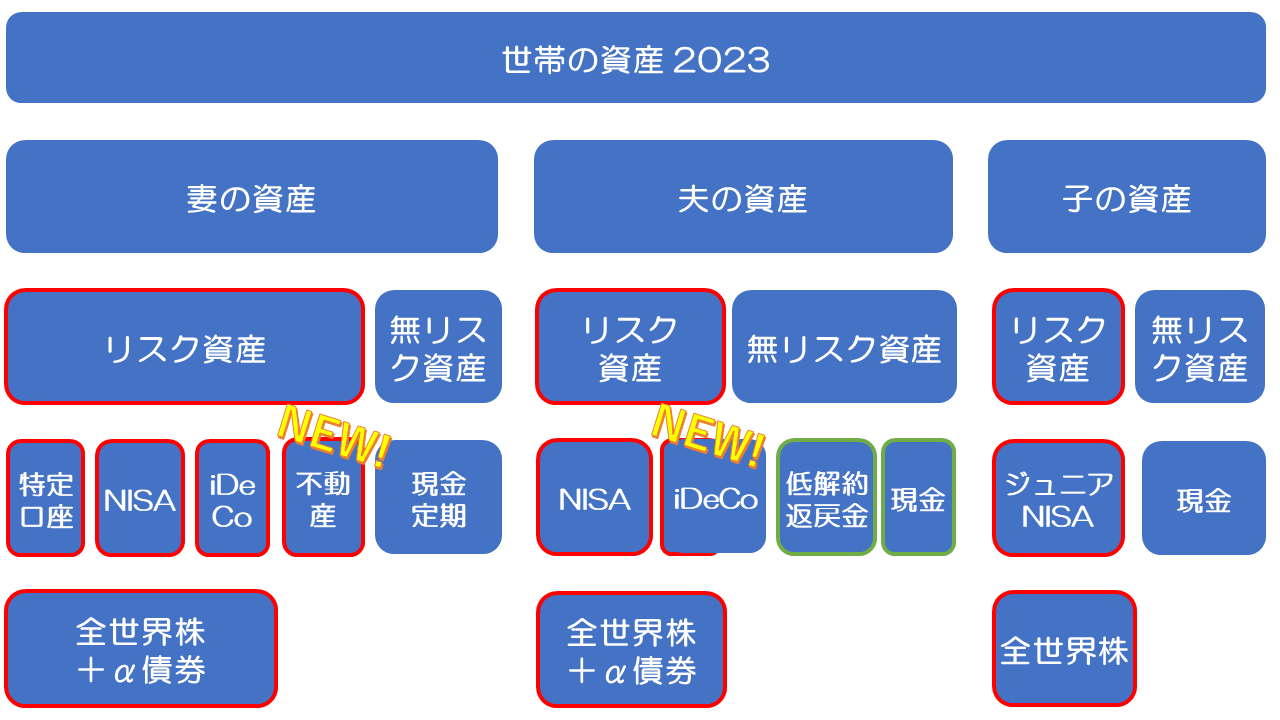

世帯のリスク資産と無リスク資産

我が家の世帯のリスク資産と無リスク資産のざっくりカテゴリです。

今年、新しく追加になったのは、私の不動産、夫が自分で始めたiDeCoのバランスファンドです。(自宅は売る予定はないので、含めず)

- リスク資産:世界株のインデックス投資信託(オルカンや雪だるま)がメイン、債券は全世界債券(為替ヘッジあり)、国債、社債などの資産です。

- 無リスク資産:現金や定期預金、普通の人もおなじみの資産です。

- 赤枠がリスク資産、緑枠は子ども手当を貯めてるところです。

(2023年12月時点の世帯の資産のカテゴリ)

去年の世帯の資産のカテゴリはこちら↓です。

2022年の世帯のリスク資産と無リスク資産をざっくり分けてみる - みとべのできるかな

不動産、始めました

春先の無職のうちに、不動産デビューしてみました。始めるのめちゃくちゃ大変でした。仕事してたらやろうと思わなかったです。

入居者が決まるまで、不動産屋とひと悶着あり、内装工事(リフォーム)でも注文と違ったのでやり直しを交渉したり、「初めてなので予想外が予測できず、対応も後手後手」という状況になりました。

仕事以外で、個人で不動産屋(会社)と交渉や対応するの、立場が弱すぎるので大変です。

山あり大山あり嵐あり、不動産、初めが最大の難所なので、安易に始めないように、知識を付けて、できれば信頼できる経験者からアドバイスをもらえたらいいと思います。(そこが難しいんですけどね)

夫、自分でバランスファンドを買う

こちらも初めてです。夫が知らない間にiDeCoでバランスファンドの積立投資を始めていました。私には内緒にしたかったのか、なんとなく始めたから別に相談する程でもないと思ったのか。

iCeCoの半分で、バランスファンド(株30+債券70%)を積立しているらしいです。わかります、初心者、債券多めのバランスファンド、選んじゃうの、わかります!!

三菱UFJ ライフセレクトファンド(安定型)[03311008] : 投資信託 - 日本経済新聞

(購入手数料1.1%(汗))

しかし、余計なことは言わず、そっと見守ります。夫が自分でバランスファンドを選んで買うなんて、これが10年の成果でしょうか!!

貯金をしているのかナゾですが、iDeCoの半分は現金(定期預金)だから、よしよしと思っています。

全体のバランスと偏り

世帯の資産をカテゴリにすると全体のバランスと、どこに偏っているかわかります。

共働きなんで、結婚後の財産は共有かなと思っており、独身時代の貯金は自分の資産にキープしながら、あとはバランスよく、夫婦で分けられたらいいなと思います。

新NISAが始まるので、金融資産が多い妻→夫へ、リスク資産の一部が移動する予定です。定年するまでにバランスが取れたらいいかな。

子どものジュニアNISAは終わっちゃので、ぜひ、新しい未成年用のNISAが欲しいなと思います。お願いしまーす!!