2017年からSBIベネフィットでイデコ(iDeCo、個人型確定拠出年金)をやってます。アクティブファンドのひふみは売って、全部インデックス投資にすることにしました。

【個人年金その18】手をかけるほど、リターンが下がっちゃいました - みとべのできるかな

【2023年3月】アクティブファンドの人気商売に興味が薄れる - みとべのできるかな

3月に退職して無職になったので、変更の書類をださなきゃいけないのと、イデコの拠出は続けるか迷った話です。

スイッチング前のイデコ

- 拠出金額は1か月1万2千円、年2回の拠出(8月と12月)で、投資は9月と1月

- 2022年4月まで全世界株(除く日本)とひふみ年金の9vs1で投資

- アクティブファンドがしっくりこなくて、5月にSBI全世界株(雪だるま)に100%変更(スイッチング)

雪だるまにスイッチング

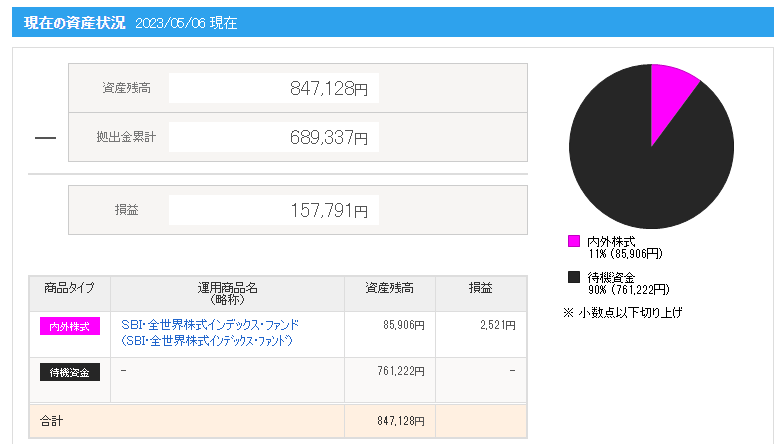

スイッチング中の画像(↓)ですが、相場から一旦退場扱いになる待期期間があって、グラフの黒いところが待機資金です。

待期期間が1週間ぐらいあります、スイッチングをしすぎるとそれだけ機会損失する期間が長くなるので、頻繁なスイッチングはお勧めしません。特に、相場の急変時のスイッチングは止めたほうが良いという個人の感想です。

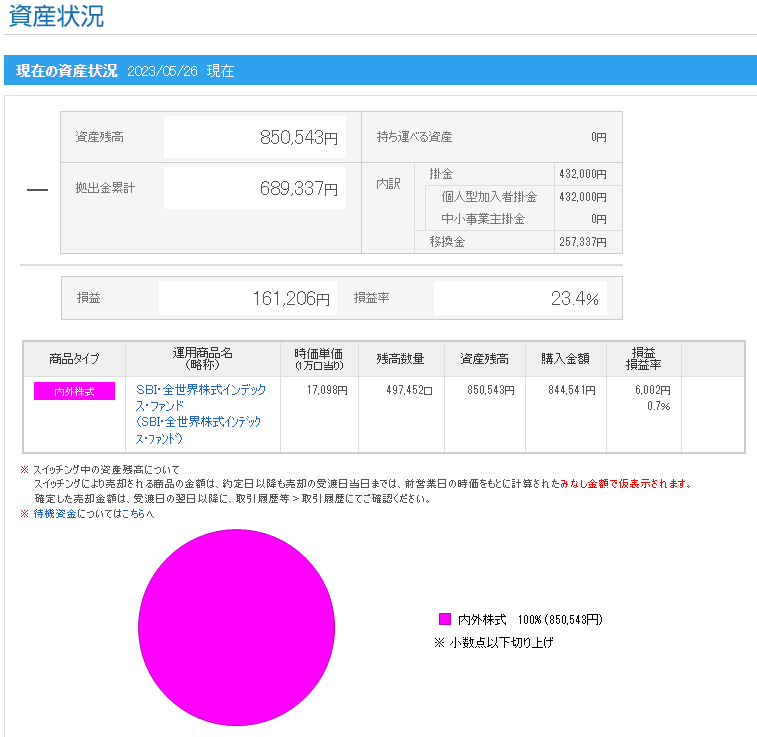

全世界株(除く日本)とひふみ年金(アクティブファンド)を売って、待機期間の後、SBI全世界株(雪だるま)100%になりました。(画像は2023年5月26日〆)

この後はほったらかす予定です。

イデコの制限

イデコは所得から全額控除されるし、税金の繰り延べ効果がありますが、制限やルールが多いので注意です。

- 60歳まで引き出せない、しかも拠出を止めても事務委託先金融機関への手数料を毎年792円払う(受け取るときも、1回440円の手数料が発生する)

- 拠出金額、拠出回数、たくさんの制限があって、変更にはいちいち申請が必要

- 各証券口座のイデコは、投資先が40件前後と決まっており、種類は多くない。

- スイッチングしたとき、数日の待期期間があるので機会損失が発生しやすい

- 所得から全額控除されるのは魅力だけど、出口での退職金控除が、20年後どうなっているか不明、節税になるか、決まっていない

特別法人税の撤廃(今は凍結されてる)の話はあるんですが、財務省の人は残しておきたいのかも知れません

企業年金の特別法人税撤廃の声 厚労相の諮問機関会合で - 日本経済新聞

イデコの拠出金額はどうする?

イデコは私個人の口座から引き落とされているので(個人払込)、退職しても拠出の手続きは変わりません。一方、前職でイデコの拠出金額が制限されていたので、退職後のほうが、拠出できる金額は増えます(専業主婦は月23000円、自営業は月68000円)。

でも、来年の新NISAを優先するので、無理しないでイデコに入金(拠出)は2023年12月で停止にしようと思います。

iDeCo加入者・運用指図者の方へ|iDeCo手続き関連|iDeCo(イデコ・個人型確定拠出年金)【公式】

「加入者資格喪失届」を出して「運用指図者」になると拠出は停止して、60歳まで運用するだけになるようです。(毎年792円の手数料は発生します)

今年の拠出も途中で停止するかどうか迷いましたが、決められないとき(迷ってるとき)はそのまま続けることにしました。今年は所得控除も受けられると思いますし。

もしも、再就職したら、来年も拠出は続けようかな?ネットで変更申請できればいいんですけど、いちいち書類を郵送してもらって返送って、めんどくさいです。

転職してイデコを再開した記事はコチラ↓