楽天インデックスバランス(債券)、低リスク資産もかねて持ってましたが、株高のリバランスのついでに、全部売っちゃいました。

為替ヘッジコスト、高すぎ

楽天インデックスバランス(債券)は、バランスファンドで債券70%(為替ヘッジあり)のところを低リスク資産の資産配分として持ってました。残り30%は世界株で、リスク資産。

楽天・インデックス・バランス(債券70%)のガード力と下落率 - みとべのできるかな

全世界債券(為替ヘッジあり)は国内債券よりもちょっとリターンがよければいいなと、消去法で買ってました。

めんどくさがりなので、バラスファンドが勝手にリバランスしてくれるので丁度よかったです。

しかし、金利差6%で為替ヘッジコストが債券のリターンを食いつぶしている状況で、米国の利下げはまだ決まらず、日本のゼロ金利政策が解除されたのに、円高どころか円安が進んでおり、本当にこのまま長期で持つのか、迷っていました。

2024年、17年ぶりの日銀のゼロ金利解除と為替ヘッジコスト - みとべのできるかな

金利差だけじゃない

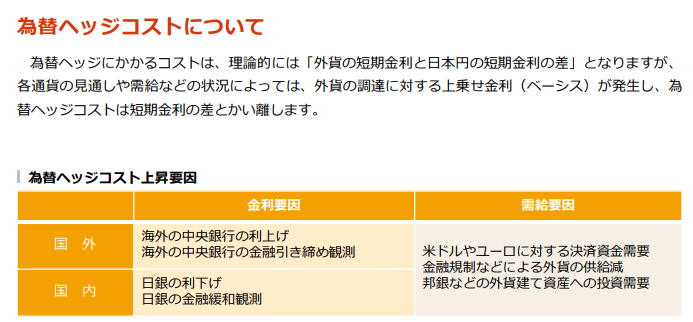

大和証券から定期的に為替ヘッジコストのまとめ資料が出ていて、為替ヘッジコストは、金利差だけじゃなくて、需要要因でも変動するってわかりやすかったです。

https://www.daiwa-am.co.jp/specialreport/market_letter/20240216_01.pdf

需給要因

・四半期末の決済資金需要:ヘッジコストの上昇

・邦銀などの外貨建て資産への投資需要の増加:上乗せ金利の上昇

需要要因(米ドル)

・リスクからの逃避需要:ヘッジコストの上昇

・金融規制による米ドルの供給減少

つまり、〇〇ショックとか決算とか、何かにつけてヘッジコストは上昇するらしいです。

債券(為替ヘッジあり)、足手まとい

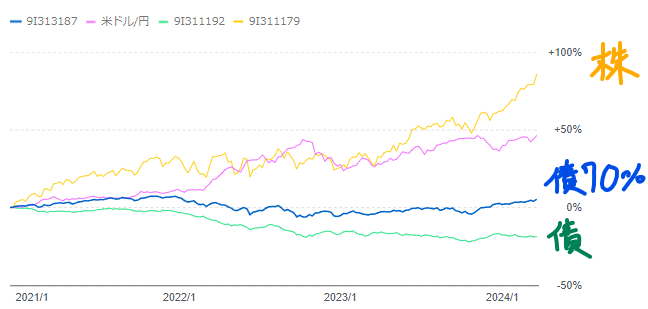

Yahooで、投信のチャートの比較ができます。2021年1月から2024年3月の比較です。

上から、

- 黄色:株:楽天全世界株

- ピンク:ドル円の為替

- 青色:債70%:楽天インデックスバランス(債券70%)

- 緑色:債:楽天全世界債券(為替ヘッジあり)

チャートの比較で一目見てわかるように、ずっとマイナス(負けてる)の債券(為替ヘッジあり)が、足を引っ張っています。0%の点線は青色のライン近くにあります。

株+債券(為替ヘッジあり)の組み合わせは、株+現金(日本円)の組み合わせに負けている、債券(為替ヘッジあり)よりも現金(日本円)のほうがまだ良い、ということです。

わかっていたはずですが、チャートでみると、「長期で持ってる場合じゃない、債券(為替ヘッジあり)が債券と株のリターンを食いつぶしている」って焦りました。

楽天インデックスバランス、全売却

長期投資には適さないと思い、株高のリバランスも兼ねて、楽天インデックスバランス(債券)は全売却しました。

債券(為替ヘッジあり)を保有してみた感想は、

- 為替ヘッジコストの変動要因は、金利差だけじゃなく需要要因もあり

- 2022年から2024年の為替ヘッジコストは、めちゃくちゃ高い、そんなときに債券(為替ヘッジあり)を買ったら、損するよね(損切した)

- 米国がいつ利下げするとか、為替の動向とか、私には予測は無理

- バランスファンドは楽だけど、長期で持つかどうかは、中身をみたほうがよい

株高なのでバランスファンドとしては利益が出ましたが、債券(為替ヘッジあり)としては明らかな損切りです。

コスト6%って、実質コストなわけで、めちゃくちゃ高コストファンド買ってたことになりますね。うーーん。

米国じゃなくて、日本にいて、日本円ベースで投資すると、外国債券、私には扱いが難しすぎです。

長期で見れば為替の動きは無視してよい、米ドルベースでみて、為替変動は気にしない、為替ヘッジなんて不要、って意見もあるんですが、私は気になっちゃう派なので、外国債券、向いてないかもしれません。