今年から新NISAが始まってます。1月から3月にかけて、円安と株高で相場が急騰した後、5月に入ってちょっと落ち着いてる感じです。

特定口座と新NISAをチェック

アセットアロケーション(資産配分)の定期チェックは、特定口座と新NISA口座を合わせたものになります。

株50%を目安にしながら、特定口座→新NISAに移し替えがしばらく続きます。

給与が減って(無駄遣いもあるし)、新しい入金は少な目なので、新NISAはほとんど再投資で埋めていく感じです。

2024年5月のリスク資産

2024年5月2日のリスク資産の評価損益(%)、すべてeMAXIS Slim全世界株式(オルカン)です。

-------------------------------------------------

- 特定口座:139.6 %

- 新NISA(成長枠):0.3% ←NEW!!

- 新NISA(つみたて枠):7.0%

- 新NISA(夫)(つみたて枠):3.3 %

-------------------------------------------------

評価損益の合計 129.9 %(特定口座→新NISAへ移し替え中)

新NISAを増やしていこうと、成長枠でもオルカンの毎月積立を始めました。夫の新NISAはつみたて枠のみで続ける予定です。

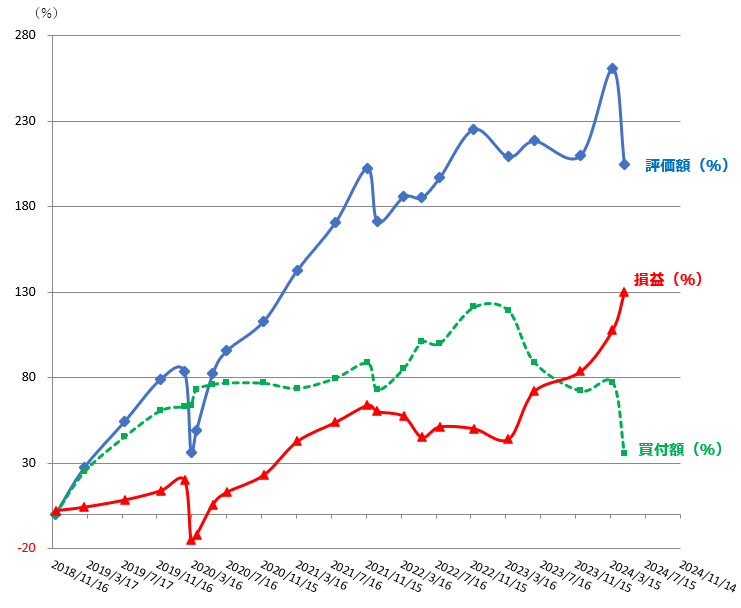

リスク資産の推移

特定口座で3月の末にリバランスでまとまった金額を売りました。

株高でびょんっと増えたので、特定口座の楽天インデックスバランスファンドやオルカンを一部売ったので、評価額が下がりました。

旧つみたてNISAやイデコはグラフから除かれます。特定口座の買付金額(緑の線)、グラフにすると2019年レベルまで減っていてビックリしました。

損益率(赤の線)が昇竜拳⤴⤴みたいですごいです。

(2024年5月2日最新)

(2018年の損益0%からスタート、買付額(元本+売った後の再投資を含む)と評価額の金額の増えた率(金額は非公開)、損益率の推移です。)

(評価額(%)や買付額(%)は100%で2倍、200%で3倍に増えたことになります。)

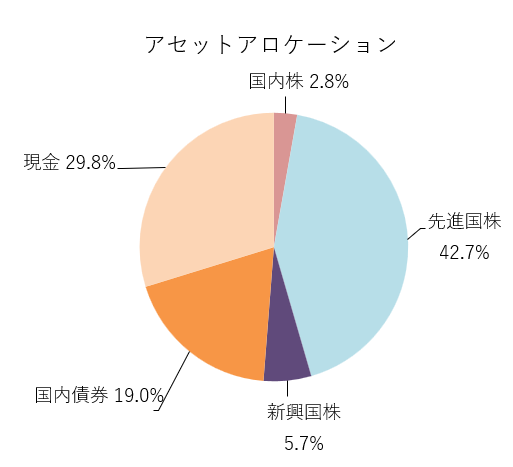

2024年5月の資産配分

リスク資産(特定口座+新NISA)に、債券や現金を足して、資産配分をチェックします。

(アセアロから除いている資産は以下:旧つみたてNISA×2口座、iDeCo、ジュニアNISA×2口座、不動産、低解約返戻金型終身保険、夫と子の預金etc)

アセアロのリスク資産(株)の比率は51.2%、目安の50%に近く、気分はのんびり安全運転中です。国内債券は個人向け国債10年を主に買ってます。

慌てず無理しない

年初は新NISAがスタートして盛り上がり、相場も急騰して賑わっていたような気がします。

周りに釣られて、乗り遅れないようにって慌てると、私は却って失敗するので、無理せず、新NISAはつみたて枠の毎月積立から始めました。

成長枠でも毎月積立

3月末に株高でリバランスをして、アセアロは株が半分の安全運転、株高でも不安はさほど感じなかったので、4月からは新NISAの成長枠でも毎月積立を始めてみました。

つみたて枠と同じオルカンの毎月積立で、一括投資と迷ったんですが、「迷うぐらい(のレベル)なら、毎月積立」という、いつものルールにしました。

特定口座を売って、新NISAを買うながれなので、課税された分、利益が2割も減るし、含み益率も見た目は減るし、気持ち的にも抵抗がありました。(今も)

新NISAを増やしていこう

カンさんの記事(↓)にもあるように「なんかこれまでの投資がリセットされちゃって悲しい」です。

でもそれはそれで仕方ない、早めに非課税口座に移すメリットをお復習しながら、現金で置いといたら課税がない代わりに増えてもいないはずだったので、特定口座が増えてるのはラッキーぐらいに思って、あまり気にせず、新NISAを増やしていこう思います。